Nuevos datos muestran que más estadounidenses se están declarando en quiebra, el último indicio de que presiones de precios y una economía desigual están dejando a algunos hogares sin dinero en efectivo.

El complete de solicitudes de quiebra de consumidores aumentó un 12%, de 478.752 en 2024 a 533.949 en 2025, según Epiq AACER, una plataforma que proporciona datos sobre declaraciones de quiebra en Estados Unidos. Epiq, que rastrea las presentaciones del Capítulo 7, Capítulo 11 y Capítulo 13, se basa en datos proporcionados a través del sistema PACER de los tribunales estadounidenses, una base de datos electrónica que alberga registros de los tribunales federales.

El aumento en las solicitudes se produce en un momento en que los consumidores y las empresas estadounidenses enfrentan una serie de presiones económicas, que van desde una inflación persistente hasta costos de endeudamiento elevados, dijeron expertos a CBS Information.

John Rao, abogado principal del Centro Nacional de Derecho del Consumidor, dijo que los estadounidenses normalmente postergan la presentación de la quiebra tanto como pueden, lo que significa que las condiciones que los llevaron a declararse en quiebra pueden no estar necesariamente ligadas a los problemas económicos actuales.

“A menudo hay un retraso antes de que las condiciones económicas se traduzcan en mayores quiebras”, dijo.

Aún así, dijo que el costo creciente del seguro médico, la creciente deuda de las tarjetas de crédito y la reinicio de los pagos de préstamos estudiantiles están sirviendo como algunos de los principales catalizadores de las quiebras. La inflación también ha hecho que a los estadounidenses les resulte más difícil cubrir los gastos mientras pagan sus deudas, añadió.

“Llega un punto en el que las crecientes facturas, los crecientes saldos de las tarjetas de crédito, todas esas cosas pesan muchísimo sobre la gente”, dijo Rao.

A Encuesta de diciembre de CBS Information descubrió que la mayoría de los estadounidenses tienen dificultades para afrontar los costos de vida básicos en los EE. UU., incluida la atención médica, la alimentación y la vivienda.

Una declaración de quiebra puede proporcionar a los consumidores un reinicio financiero, deteniendo las llamadas de cobro y eliminando parte o la totalidad de sus deudas. Pero el alivio viene con compensaciones: la quiebra puede dañar gravemente el puntaje crediticio, retrasar la capacidad de comprar una casa y hacer que sea más difícil calificar para préstamos en el futuro.

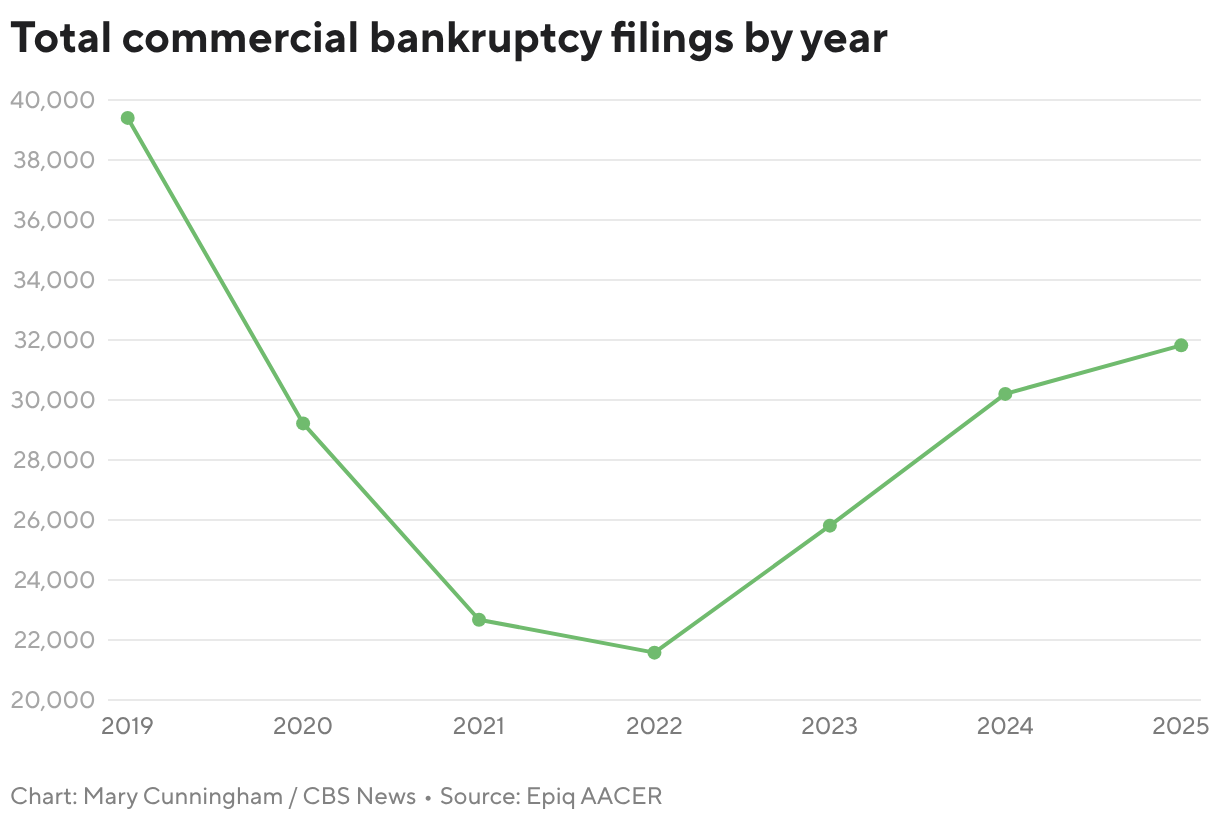

Las presentaciones comerciales aumentan

Las quiebras comerciales también están aumentando, con un aumento del 5% entre 2024 y 2025, según datos de Epiq AACER. En 2025, los consumidores perdió varios minoristas nacionales y regionales –incluidas Eternally 21 y Joann Materials– que no lograron mantenerse a flote incluso después de solicitar protección por quiebra.

Las quiebras del Capítulo 11, que permiten a las empresas reestructurar sus finanzas, aumentaron solo un 1% entre 2024 y 2025, impulsadas por tasas de interés más altas en 2023 y 2024 junto con la inflación, según Christopher Ward, copresidente de quiebras y reestructuraciones de Polsinelli Regulation Agency.

Entre las presentaciones recientes más notables se encuentra Saks International, que se acogió al Capítulo 11 El miércoles. La empresa matriz de Saks Fifth Avenue, Neiman Marcus y Bergdorf Goodman, dijo que ha obtenido financiación que le permitirá mantener abiertas las tiendas a medida que avanza la quiebra.

Normalización prepandémica

Los expertos destacaron que el aumento de las quiebras comerciales y de consumidores representa un retorno a las normas anteriores a la pandemia.

Las quiebras disminuyeron durante la COVID, ya que una inyección de fondos gubernamentales ayudó a apuntalar a las empresas y a los hogares estadounidenses con problemas de liquidez. Los planes de indulgencia también dieron a algunos pagadores de hipotecas y propietarios de automóviles más margen de respiro financiero, dijo Michael Hunter, vicepresidente de Epiq AACER.

Sin embargo, una vez que esas medidas de alivio temporal se desvanecieron, las solicitudes de quiebra aumentaron, y los datos muestran una tendencia al alza desde 2022.

“Estamos volviendo lentamente a los niveles anteriores a la COVID”, afirmó Hunter. “¿Es un gran evento? No. ¿Es un gran aumento con respecto a lo que hemos experimentado en los últimos cinco años? Sí”.

Si bien el número complete de quiebras aún está por debajo de sus niveles anteriores a la COVID, podría comenzar a acelerarse, dijo Rao a CBS Information.

“Existe una buena posibilidad de que las solicitudes sean incluso mayores durante este año e incluso el próximo”, dijo.

{kind=link}